Biểu đồ tác động kinh tế cảng IAPH-WPSP

Biểu đồ tác động kinh tế cảng IAPH-WPSP

Thiết lập khảo sát

Khảo sát của IAPH-WPSP về tác động của COVID-19 được thực hiện với mục đích giám sát tình hình hiện tại ở các cảng và xu hướng thế giới so với các tuần trước. Kết quả khảo sát đầu tiên được thu thập vào tuần 15 năm 2020 (ngày 6 tháng 4). Kết quả trong tuần này đối phó với tình hình trong tuần 23 (ngày 2 tháng 6 năm 2020). Tổng cộng có 104 câu trả lời hợp lệ đã được nhận, số người trả lời cao nhất cho đến nay. Châu Âu tiếp tục là khu vực dẫn đầu với 46% tổng số (cùng tỷ lệ như trong tuần 21). Châu Mỹ cũng là 1 ví dụ tốt với 18 cảng từ Trung và Nam Mỹ (17%) và 16 cảng từ Bắc Mỹ (15%). Các cảng châu Phi và châu Á vẫn chưa được đánh giá đúng mức, mặc dù số người được hỏi từ các khu vực này đang gia tăng.

.png)

Biểu đồ tình hình Covid-19 của WPSP-IAPH

Kết quả dựa trên khảo sát các cảng trên toàn thế giới, tám tuần khảo sát đến ngày 2 tháng 6 năm 2020

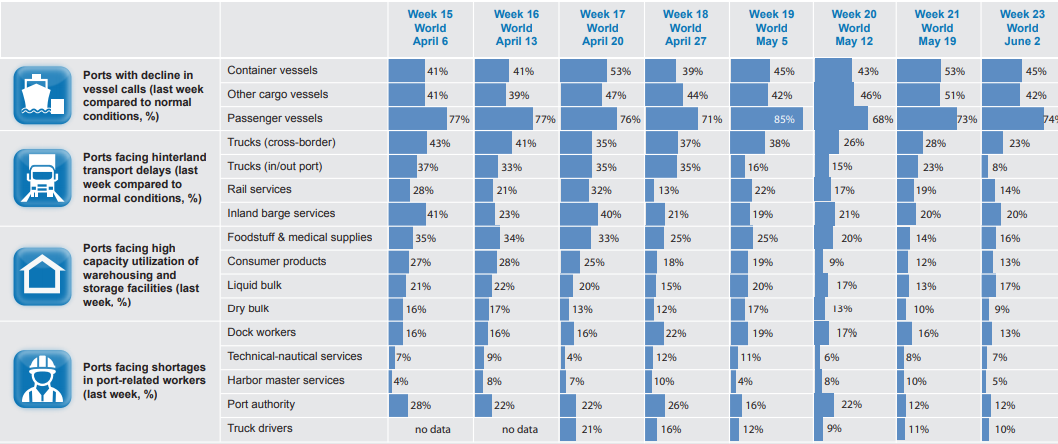

Biểu đồ này cung cấp một bản tóm tắt trực quan về các kết quả thu thập được từ cuộc khảo sát về Biểu đồ Tác động Kinh tế của Cảng IAPH-WPSP COVID-19. Cuộc khảo sát ban đầu bao gồm 6 câu hỏi giống hệt nhau, được gửi cho chính quyền cảng và các nhà khai thác cảng với các câu trả lời được gửi ẩn danh trên cơ sở hàng tuần. Từ tuần này trở đi, cuộc khảo sát được gửi đi trên cơ sở 2 tuần một lần và số lượng câu hỏi được giảm xuống còn 4.

Tỷ lệ phần trăm được biểu thị trong các thanh màu xanh của Biểu đồ làm nổi bật mức độ ảnh hưởng của lây nhiễm COVID19 đến các cảng thế giới dựa trên các câu trả lời cho 4 câu hỏi chính của khảo sát, được chia thành các loại có liên quan (công nhân tàu, phương thức, hàng hóa và cảng). Bạn có thể tìm thấy dữ liệu toàn diện và giải thích chi tiết hơn về các câu trả lời cho bốn câu hỏi trong báo cáo này. Phần cuối cùng của báo cáo này cung cấp một so sánh chi tiết về các câu trả lời nhận được về câu hỏi đầu tiên của cuộc khảo sát, cụ thể là sự tiến hóa về số lượng tàu di chuyển (container, hàng hóa khác và tàu du lịch)

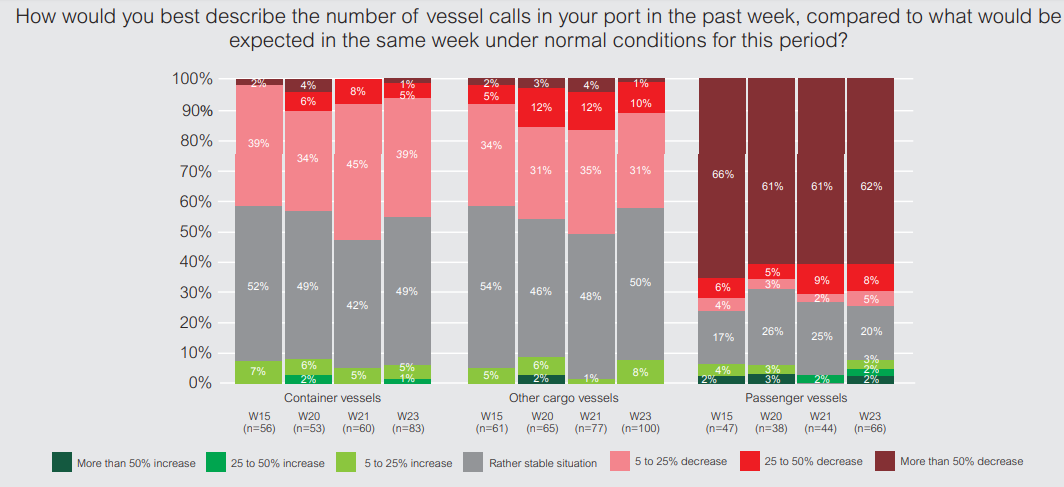

1. Tác động của khủng hoảng đối với các chuyến tàu

Các chuyến đi trống, chủ yếu trên các tuyến thương mại với tàu Viễn Đông, tiếp tục ảnh hưởng đến kết quả trong tuần này đối với các tàu container. Tuy nhiên, tác động của chúng thấp hơn mức được ghi nhận bởi Biểu đồ Barometer trong 5 tuần qua. Khoảng 39% các cảng đang báo cáo rằng số lượng các cuộc chuyến tàu container đã giảm từ 5-25% so với một tình huống bình thường. Con số này thấp hơn 45% của tuần 21, nhưng có thể so sánh với con số của những tuần đầu tiên của cuộc khảo sát (tuần 15 và 16). Tỷ lệ các cảng phải đối mặt với sự sụt giảm đáng kể (vượt quá 25%) trong các chuyến tàu container đạt 6%, một con số thấp hơn khoảng 4% so với kết quả của các tuần 17, 18 và 20, nhưng cao hơn những gì chúng ta có thể quan sát được trong vài tuần 15 và 16. Tỷ lệ các cảng báo cáo giảm các chuyến tàu chở hàng khác hơn 25% đã giảm từ 16% trong tuần 21 xuống 11% trong tuần này, thấp hơn mức quan sát 12-15% trong suốt các tuần từ 16 đến 20. Một nửa các cảng hiện đang báo cáo rằng số lượng chuyến của các tàu chở hàng khác khá ổn định so với một tình huống bình thường.

Thị trường kinh doanh mảng vận chuyển hành khách vẫn bị ảnh hưởng nhiều nhất bởi sự lây nhiễm COVID-19. Kết quả của tuần này có thể so sánh với tuần trước. Kể từ tuần 20, khoảng 61-62% số người được hỏi cho biết các chuyến tàu chở khách đã giảm hơn 50%, trong nhiều trường hợp thậm chí còn giảm hơn 90%. Trong tuần 15 đến 18, con số này lên tới 2/3 số người được hỏi với mức cao nhất là 76% trong tuần 19. Những con số này tiếp tục cho thấy hiệu quả của việc chấm dứt gần như hoàn toàn các hoạt động hành trình.

Một số cảng báo cáo rằng với thời gian cách ly của các nền kinh tế tương ứng, họ hướng tới việc tăng hoạt động kinh tế so với các tuần trước. Ngay cả khi thời gian cách ly đã giảm, nhiều chuyến tàu đang được vận chuyển và việc quay vòng đã được cải thiện. Dự báo về việc trở lại bình thường ở một số nền kinh tế khác không được đoán trước cho đến giữa tháng 6, điều này giải thích số lượng chuyến tàu thấp hơn liên tục. Một cuộc thảo luận khu vực chi tiết hơn về số lượng các chuyến tàu theo phần 5 của Biểu đồ.

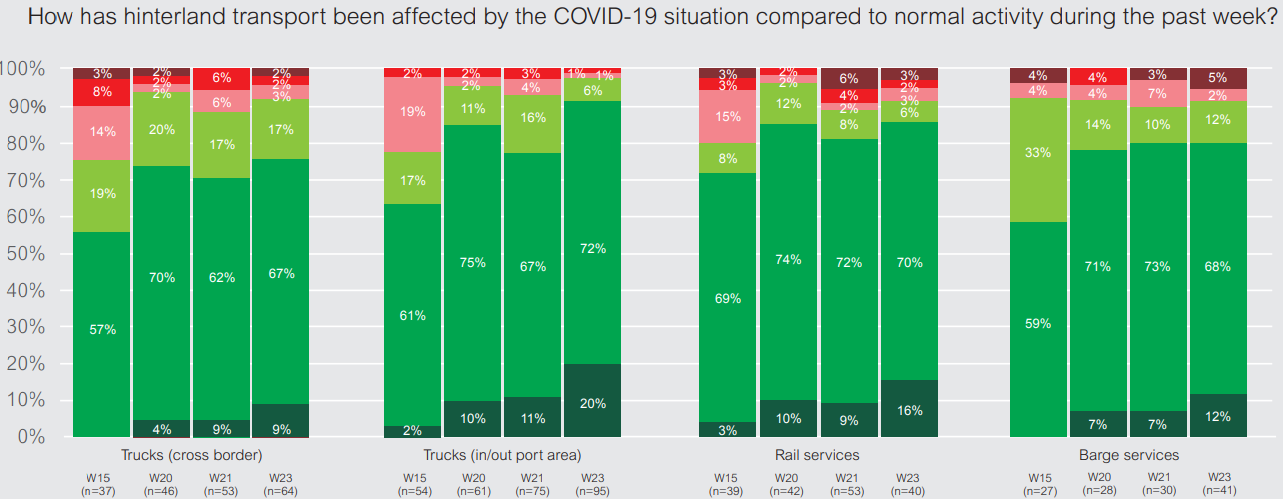

2. Tác động của khủng hoảng đối với giao thông nội địa

Kiểm tra biên giới, các tài xế xe tải hoạt động ít hơn và sự gián đoạn trong hoạt động của thiết bị đầu cuối có thể ảnh hưởng tiêu cực đến hoạt động vận tải đường bộ vào/ra khỏi khu vực cảng và đến vùng nội địa. Chỉ 7% các cảng vẫn ở vị trí bấp bênh, báo cáo về việc chậm trễ (6-24 giờ) hoặc chậm trễ nặng nề (> 24 giờ) trong vận chuyển đường bộ xuyên biên giới. Con số này thấp hơn nhiều so với tỷ lệ 12% trong tuần 21 và 18-20% trong các tuần từ 18 đến 19. Tình hình đã dần được cải thiện - 76% các cảng chứng kiến sự quay trở lại hoạt động bình thường trong vận tải xuyên biên giới bằng xe tải. Đầu tháng 4 (tuần 15), chỉ có 57% các cảng đã phục hồi các hoạt động vận tải đường bộ xuyên biên giới. Đối với xe tải đến hoặc rời cảng, chúng tôi thấy một sự cải thiện đáng kể so với hai tuần trước: 92% các cảng hoạt động bình thường so với 78% trong tuần 21 và chỉ 63% trong tuần 15. Một số cảng khoảng 14% vẫn phải đối mặt với sự gián đoạn trong dịch vụ đường sắt và rất ít cảng (3%) đang báo cáo ngừng hoạt động. Nhìn chung, hoạt động đường sắt đang phục hồi với 86% các cảng báo cáo hoạt động đường sắt bình thường, con số cao nhất kể từ khi bắt đầu cuộc khảo sát.

Tình hình cho các dịch vụ sà lan cũng đang phát triển tích cực, mặc dù những thay đổi so với tuần 21 là khá nhỏ: 8 trong số 10 cảng báo cáo (quay trở lại) hoạt động bình thường (giống như hai tuần trước), trong khi hầu hết các cảng còn lại chỉ phải đối mặt sự chậm trễ.

Không có vấn đề chậm trễ lớn với giao thông vận tải nội địa, với tình hình còn lại hoặc hướng đến mức tương đối bình thường. Không có sự chậm trễ nào được quan sát trong các cảng được phục vụ bằng đường sắt, tuy nhiên một số sự hủy bỏ dịch vụ đường sắt do khối lượng thấp. Giao thông đường bộ đã giảm đáng kể vào tháng 4 năm 2020. Ở một số quốc gia như Brazil, các chuyến đi bằng xe tải gần như giảm một nửa. Tuy nhiên, trong tháng 5, một sự phục hồi chậm đã diễn ra. Ở các nền kinh tế khác, các cảng tiếp tục trải qua một sự di chuyển chậm chạp trong các hoạt động được lưu trữ mặc dù một số lĩnh vực đang mở cửa trở lại. Giả định là trong định mức mới, việc khởi động lại các giao dịch quốc tế tại nền kinh tế của các quốc gia liên quan đến việc các công ty có thể điều chỉnh cách làm việc nhanh như thế nào.

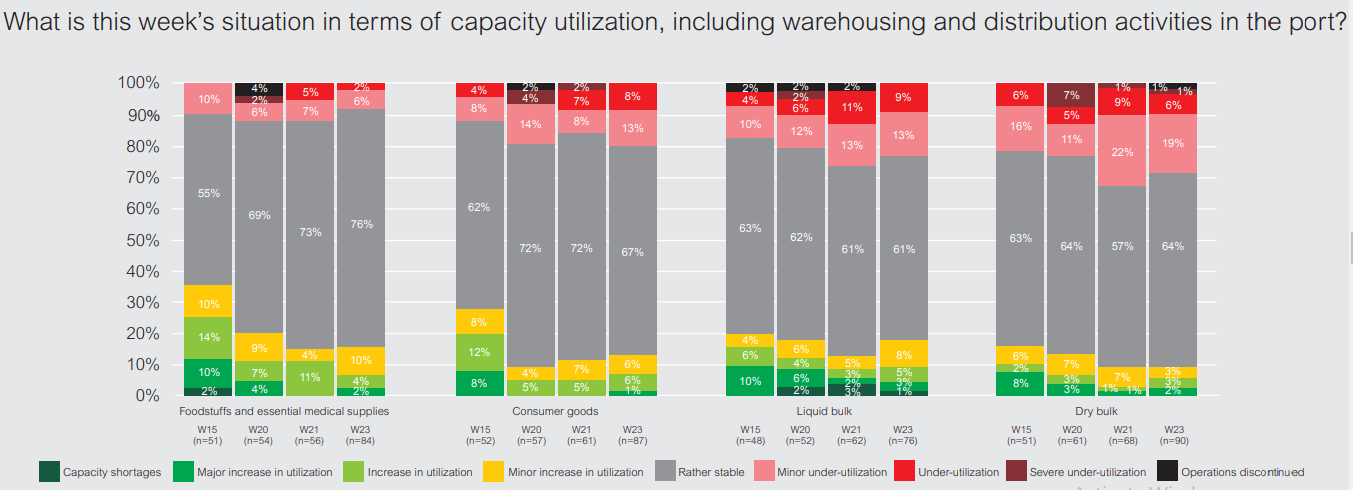

3. Tác động đến việc sử dụng năng lực bao gồm cả hoạt động kho bãi và phân phối

Hoạt động kho bãi và phân phối tại các cảng có thể thấy những thay đổi do nhu cầu đối với các sản phẩm tiêu dùng giảm hoặc đóng cửa các nhà máy ở các quốc gia với các biện pháp cách ly một phần hoặc toàn bộ. Các kho chứa chất lỏng và đặc biệt là các sản phẩm dầu, có thể thấy sự thay đổi về mức độ sử dụng của chúng gây ra bởi sự sụt giảm mạnh của giá dầu và việc sử dụng dầu hỏa, dầu diesel và xăng.

Kết quả khảo sát trong tuần này cho thấy cuộc khủng hoảng COVID19 chỉ dẫn đến 16% các cảng báo cáo sự gia tăng sử dụng kho bãi cho phân phối thực phẩm và vật tư y tế và không có cảng nào bị thiếu. Những con số này tăng nhẹ so với mức 14% trong tuần 21, nhưng cho thấy xu hướng giảm hơn nữa so với tuần 15 đến 20 (lưu ý rằng con số này lên tới 35% trong tuần 15). Đối với hàng tiêu dùng, 21% các cảng phải đối mặt với các cơ sở không được sử dụng đúng mức và 13% báo cáo tăng mức sử dụng. Đây là tuần khảo sát thứ ba liên tiếp chúng tôi biết được các cảng đang phải đối mặt với mức độ tối ưu thấp. Theo quan sát, việc vực dậy trong các tuần từ 15 đến 17 với chỉ 10-14% số người được hỏi chứng kiến việc sử dụng mức độ tối ưu thấp và 25-28% các cảng đề cập đến việc sử dụng các phương tiện gia tăng hoặc thậm chí thiếu công suất. Trong thị trường hàng lỏng, 61% số người được hỏi không thấy có sự thay đổi nào về mức độ sử dụng, một con số vẫn khá ổn định kể từ tuần đầu tiên của cuộc khảo sát. Khoảng 22% các cảng đang báo cáo sử dụng không đúng mức các cơ sở lưu trữ số lượng lớn chất lỏng (26% trong tuần 21 và phạm vi 15-23% trong sáu tuần đầu tiên). Giảm hoạt động tải và dỡ hàng đang dẫn đến việc sử dụng kém năng suất các cơ sở hiện có. Tỷ lệ các cảng với mức độ sử dụng tăng trong các cơ sở lưu trữ hàng loạt chất lỏng đã tăng từ 13% trong tuần 21 lên 17% hiện nay.

Trong khu vực hàng khô: 27% các cảng báo cáo việc sử dụng kém năng suất so với 17-25% trong 6 tuần đầu tiên và 32% hai tuần trước. Tỷ lệ các cảng với mức độ sử dụng tăng trong kho khô đã giảm xuống 9%, con số thấp nhất cho đến nay.

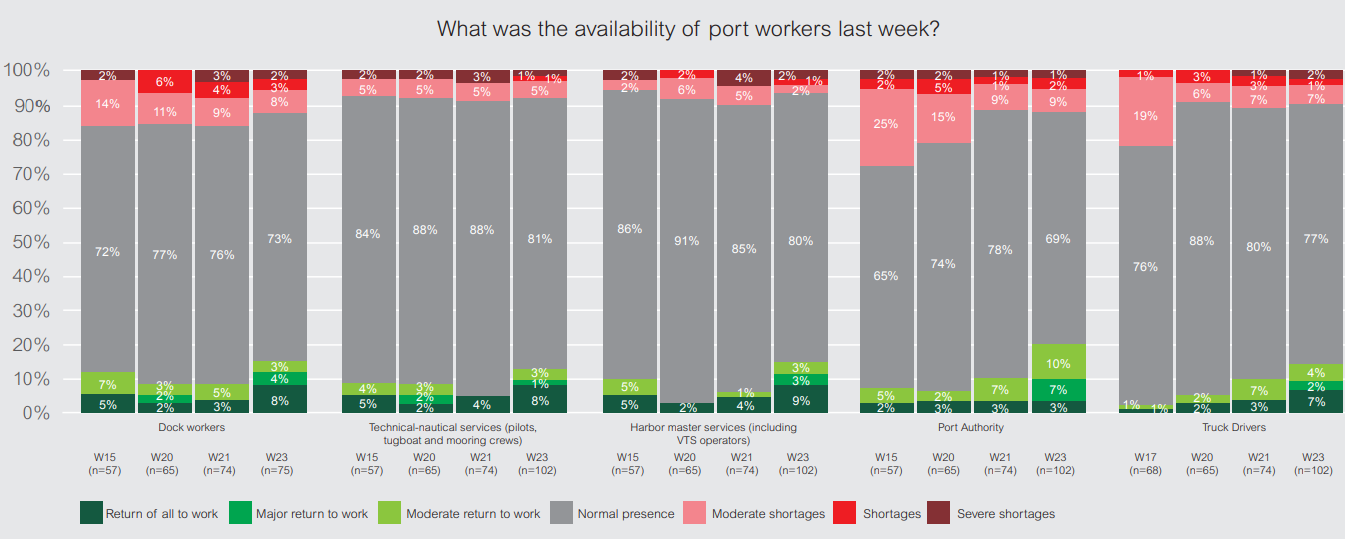

4. Tác động đến sự sẵn có của các công nhân liên quan đến cảng

Các biện pháp để chống lại sự bùng phát COVID-19 cho đến nay vẫn chưa có tác động lớn đến các công nhân liên quan đến cảng. Khoảng 13% các cảng đề cập rằng họ phải đối mặt với tình trạng thiếu công nhân cầu tàu. Đây là chia sẻ thấp nhất kể từ khi bắt đầu cuộc khảo sát. Chỉ có 7% số mẫu phải đối mặt với việc cung cấp các dịch vụ hàng hải kỹ thuật, trong khi 5% các cảng thiếu nhân sự trong bộ phận chính của cảng. Như trong tuần 21, khoảng 12% chính quyền cảng báo cáo sự sụt giảm nghiêm trọng từ trung bình đến nghiêm trọng hơn về nhân viên, so với 26% trong tuần 18, 22% trong tuần 16 và 17 và 28% trong tuần 15. Sự sẵn có của tài xế xe tải là cao: chỉ 10% số cảng phải đối mặt với tình trạng thiếu tài xế xe tải so với 11% trong tuần trước.

Một số lực lượng lao động đang trở lại làm việc tại các thành phố và khu vực cảng với một số biện pháp linh hoạt như là một phần của việc mở lại (một số) hoạt động kinh doanh. Nhiều chính quyền cảng vẫn có một phần nhân viên làm việc tại nhà, tức là trong các hoạt động cho phép các chương trình làm việc từ xa. Chỉ trong một vài trường hợp là nhân viên cảng về nghỉ phép có lương. Những nhóm có nguy cơ (ví dụ: công nhân bốc xếp trên 60 tuổi) vẫn ở nhà tại một số quốc gia có bồi thường tài chính. Một số cảng báo cáo rằng nhóm này chiếm khoảng 30% lực lượng lao động. Các nhà gà ở một số quốc gia cũng áp dụng các chương trình làm việc luân chuyển hoặc bán thời gian được bảo hiểm bởi các chế độ lương xã hội. Một cảng có báo cáo về việc thành lập một nhóm làm việc đặc biệt để thảo luận về kế hoạch làm việc, trong khi một cảng khác báo cáo rằng, với lực lượng lao động bị đình chỉ và nhận hỗ trợ tiền lương xã hội, các công nhân đang chịu áp lực tài chính nghiêm trọng.

Các hoạt động làm việc trở lại bình thường, với các thủ tục để chống lại COVID-19 được thành lập và tuân thủ nghiêm ngặt. Các giao thức bảo vệ nhân viên và khách hàng được áp dụng với tất cả các biện pháp kiểm soát có hiệu lực. Do đó, tác động đến mức độ dịch vụ (năng suất, thời gian chú ý và các dịch vụ khác) là tối thiểu. Trên thực tế, với việc nhân viên đã quen với những điều bình thường mới, có những cảng ghi nhận sự cải thiện về tốc độ cung cấp dịch vụ.

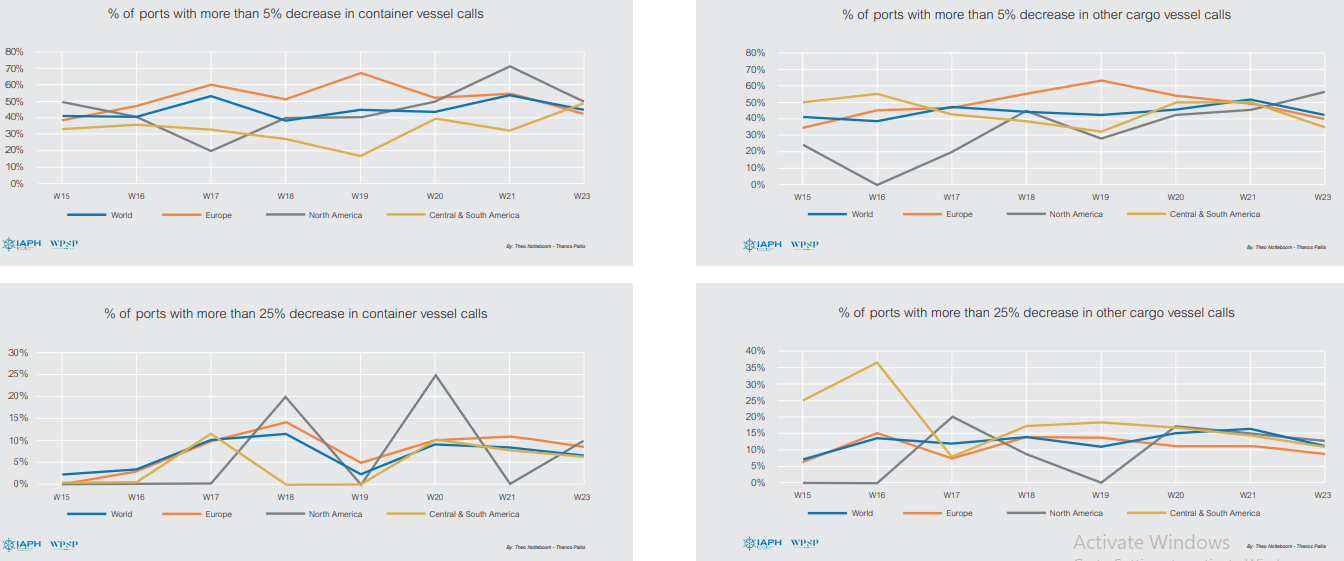

5. So sánh khu vực: tập trung vào số lượng các cuộc gọi tàu

Sự khác biệt trong khu vực đang trở nên rõ rệt hơn khi các cảng thế giới đối phó với cuộc khủng hoảng coronavirus. Bắt đầu với báo cáo này, chúng tôi bao gồm các so sánh khu vực về 4 vấn đề chính đang tăng lên, cụ thể là:

• Tác động của khủng hoảng đối với các chuyến tàu so với điều kiện bình thường tại thời điểm này trong năm.

• Tác động của khủng hoảng đối với vận tải nội địa so với hoạt động bình thường.

• Sử dụng năng lực, bao gồm cả hoạt động kho bãi và phân phối cảng.

• Nhân viên khả dụng tại cảng, trong tất cả các phòng ban.

Báo cáo này tập trung vào chủ đề đầu tiên, tức là sự tiến hóa về số lượng chuyến tàu, bằng cách so sánh kết quả toàn cầu với kết quả khu vực. Ba khu vực được xem xét: Châu Âu, Bắc Mỹ và Trung và Nam Mỹ. Các phát hiện khu vực ở Châu Phi, Châu Á và Châu Đại Dương không được báo cáo riêng vì số lượng cảng đáp ứng thấp.

COVID-19 đã dẫn đến một số lượng lớn các chuyến đi trống chủ yếu trên các tuyến thương mại Viễn Đông. Những chuyến đi trống này đã ảnh hưởng đặc biệt đến số lượng các chuyến tàu chính tại các cảng trung tâm. Ở cấp độ toàn cầu, khoảng 45% các cảng hiện đang phải đối mặt với sự sụt giảm hơn 5% số lượng các chuyến tàu container so với một tình huống bình thường. Con số này đã dao động trong khoảng từ 40% đến 53% kể từ khi bắt đầu cuộc khảo sát mà không có xu hướng rõ ràng nào được quan sát. Tuy nhiên, kết quả khu vực chứng minh rõ ràng rằng tình hình ở châu Âu đã đạt đến đỉnh điểm vào tuần 19 và đã cho thấy sự cải thiện dần dần kể từ đó. Ở châu Mỹ, nơi mà tác động đầy đủ của COVID-19 đã được cảm nhận muộn hơn ở châu Âu, không có dấu hiệu rõ ràng nào cho thấy tình hình đang được cải thiện. Trên phạm vi toàn cầu, một thiểu số nhỏ 6% cảng hiện đang phải đối mặt với sự sụt giảm trong các chuyến tàu container hơn 25%. Tỷ lệ này đạt 10-11% trong tuần 17 và 18. Hệ thống cảng châu Âu đi theo con đường toàn cầu, trong khi kết quả cho châu Mỹ trong danh mục giảm + 25% rất biến động.

COVID-19 cũng ảnh hưởng đến lượng tàu của cảng. Kết quả toàn cầu cho thấy khoảng 42% các cảng hiện báo cáo giảm hơn 5% số lượng các chuyến tàu chở hàng khác so với một tình huống bình thường. Kể từ tuần đầu tiên của cuộc khảo sát, chỉ báo này đã được di chuyển lên xuống trong một tỉ lệ khá hẹp 41-51%. Cũng tại đây, tại châu Âu cho thấy sự tăng trưởng trong tuần 19 sau đó là sự cải thiện dần dần trong vài tuần qua. Tình hình ở Bắc Mỹ đang trở nên tồi tệ hơn, trong khi không có xu hướng rõ ràng nào có thể được quan sát cho Trung và Nam Mỹ. Tỷ lệ các cảng báo cáo giảm các chuyến tàu hàng khác hơn 25% đã giảm từ 16% trong tuần 21 xuống còn 11% trong tuần này, thấp hơn phạm vi 12 đến 15% trong các tuần từ 16 đến 20. Châu Mỹ cho thấy sự biến động mạnh mẽ, mặc dù Trung và Nam Mỹ dường như chuyển sang độ dốc xuống vừa phải kể từ tuần 19.

Các cảng Trung và Nam Mỹ đã báo cáo sự suy giảm lượng tàu đến vào tháng Tư, nhưng sự suy giảm này đã ổn định ở các cấp thấp hơn. Trong khi các chuyển động của tàu đã ổn định, ít container hơn được xả mỗi cuộc gọi. Một số nhà cung cấp dịch vụ đã sử dụng các tàu nhỏ hơn kể từ khi khối lượng hàng hóa giảm. Thỉnh thoảng, tần suất của các tàu container và tàu chở dầu vẫn được duy trì mặc dù khủng hoảng. Trong các trường hợp khác, chỉ có vài tàu vào bến cảng mang theo hàng hóa thiết yếu. Các cảng làm việc với các khu vực cung cấp ngoài khơi cũng phải đối mặt với việc giảm lượng hàng qua cảng. Tuy nhiên, có một kỳ vọng rằng ngành công nghiệp đã trải qua giai đoạn thử thách nhất và xu hướng sẽ trở lại mức bình thường. Tuy nhiên, có rất nhiều điều không chắc chắn liên quan đến điều mới. Nó không chỉ là tàu chở hàng đã bị ảnh hưởng bởi sự suy giảm địa phương. Thị trường logistics cũng bị ảnh hưởng với một số công ty tổ chức lại chuỗi cung ứng của họ và tập trung vào các hoạt động thiết yếu.

Ở Châu Âu, đã có các cảng báo cáo rằng mặc dù các ghé cảng tàu container đã được cải thiện đôi chút, khối lượng hàng hóa vẫn tiếp tục giảm cũng như số lượng các chuyến hàng lỏng. Đối với nhiều người, tình hình đang hướng tới một doanh nghiệp như kịch bản thông thường. Nhìn chung, một tình huống rất riêng lẻ cho các container đang trở nên rõ ràng: một số liên minh đã cải tổ các dịch vụ, trong khi những người khác đang hủy bỏ. Một số đang giữ các nguồn cấp tần số cao đến các cảng lớn trong khu vực. Một khái niệm khu vực mới cho việc trung chuyển dường như đang xuất hiện.

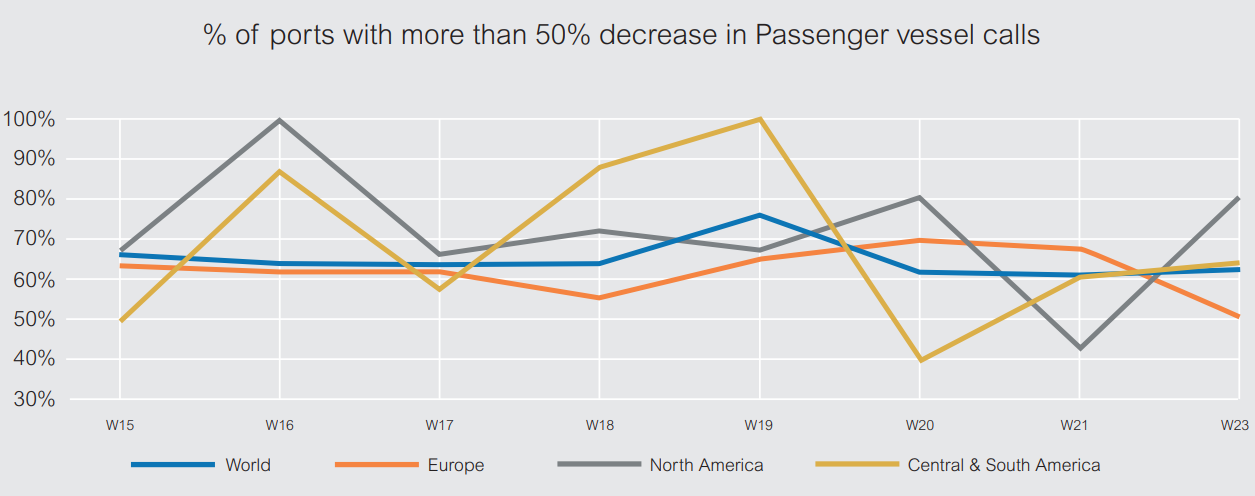

Như đã đề cập trong phần 1, thị trường chuyên chở hành khách đã bị ảnh hưởng nặng nề bởi sự lây nhiễm COVID-19. Trong những tuần qua, khoảng 61-62% các cảng trên toàn thế giới đang phải đối mặt với sự sụt giảm các chuyến tàu chở khách hơn 50%, trong một số trường hợp thậm chí còn giảm hơn 90%. Chia sẻ này đạt đỉnh trong tuần 19 (76%). Tình hình tại các cảng châu Âu ban đầu tốt hơn một chút so với bức tranh toàn cầu. Trong tuần 20 và 21, 7 trên 10 cảng châu Âu đã báo cáo giảm hơn 50% số lượt tàu khách, sau đó giảm xuống 51% trong tuần 23. Kết quả ở châu Mỹ cho thấy mức độ biến động cao. Trong tuần 15 đến 17, các đường cong cho Bắc Mỹ và Trung và Nam Mỹ vẫn đi theo một con đường tương tự. Tuy nhiên, kể từ tuần 18, kết quả khảo sát hàng tuần chỉ ra mức độ phân kỳ cao giữa hai khu vực.

Liên quan đến dịch vụ hành khách, một số quốc gia châu Âu, tức là Phần Lan, Hy Lạp, Ý, Tây Ban Nha, đã dỡ bỏ các hạn chế trước đây đối với vận tải hành khách, trừ du lịch trên biển. Giao thông hành trình vẫn bị hạn chế và không tồn tại. Dịch vụ du lịch vẫn bị đình chỉ ở hầu hết mọi nơi trên toàn cầu. Trong một số trường hợp, đây là kết quả của các quyết định chính sách do chính phủ tác động đến cả năm, trong các trường hợp khác, đây là quyết định của chính phủ tạm thời (tức là bởi một trong các Bộ Y tế). Tuy nhiên, một số cảng đã mở lại các bến tàu, cửa hàng và nhà hàng trong các điều kiện nghiêm ngặt như sử dụng chất khử trùng, quạt thông gió lớn và khoảng cách xã hội. Ở các quốc gia khác, ví dụ: Canada, tàu du lịch đã bị cấm và trong nhiều trường hợp tất cả các dịch vụ hành khách bị đình chỉ bởi các quyết định của chính phủ liên bang.

Danh Mục

- 0773892389

- 0256.3892389